Амортизационные расходы связаны с - Налогообложение предприятия: Расходы организации

ВС разъяснил, что нужно учитывать при исчислении амортизации для снижения налогооблагаемой прибыли

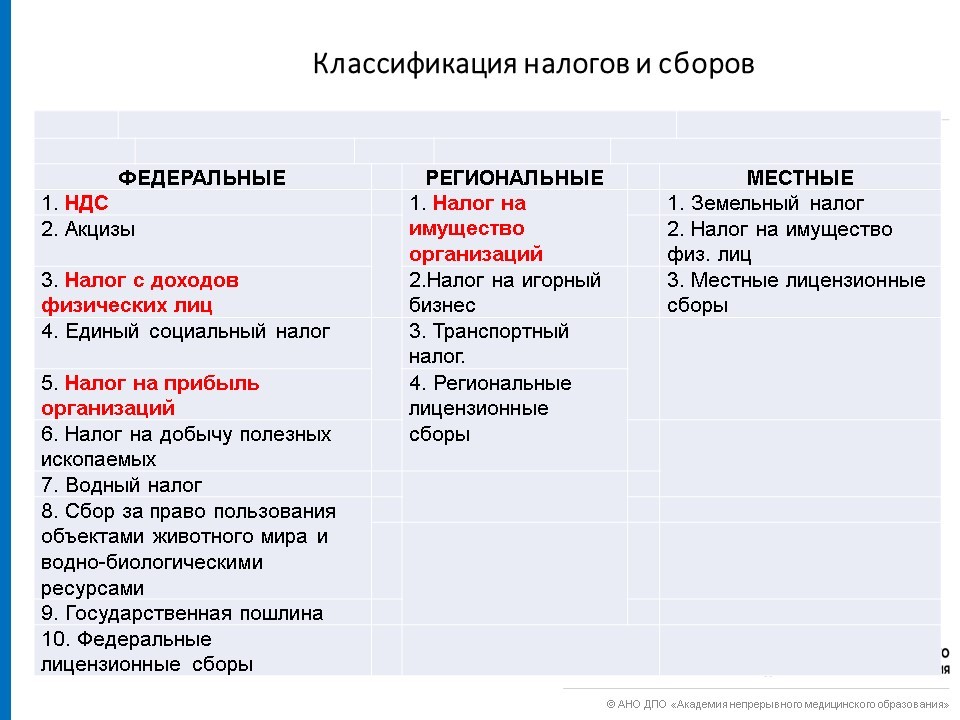

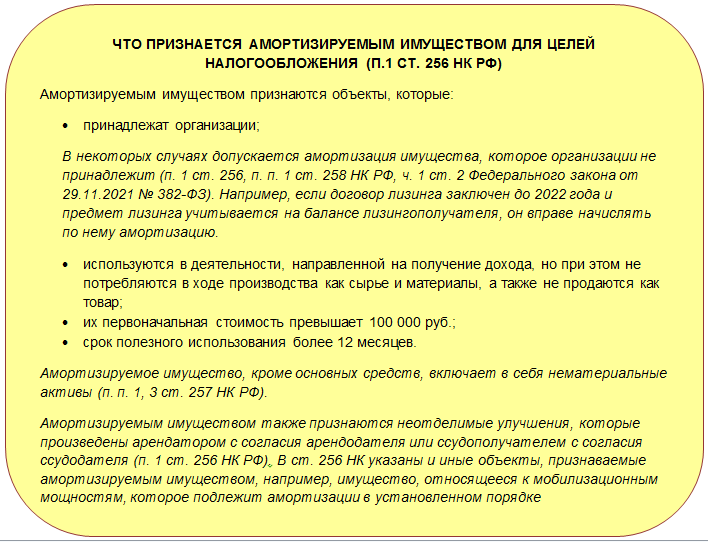

Законодательным актом, регламентирующим учет основных средств для целей налогообложения, является Налоговый Кодекс РФ. Согласно статье НК РФ амортизируемым имуществом в целях исчисления налога на прибыль признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимости которых погашается путем начисления амортизации. С 1 января года в целях налогового учета амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 руб.

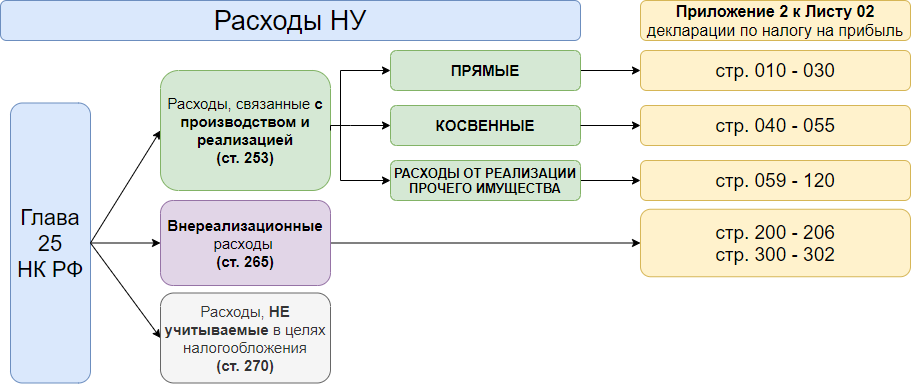

Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль — результат вычитания суммы расходов из суммы доходов организации — является объектом налогообложения. Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Амортизация - это отдельный вид материальных расходов. Суть амортизации состоит в том, что стоимость имущества организации списывается на расходы в целях налогообложения прибыли не сразу, а постепенно, в течение срока полезного использования этого имущества. К основным средствам для целей налогообложения прибыли относится часть имущества, которая используется в качестве средств труда для производства и реализации товаров выполнения работ, оказания услуг или для управления организацией п. К амортизируемому имуществу также относятся капитальные вложения в арендованные ОС, которые произведены в форме неотделимых улучшений п. Амортизируемым имуществом также являются и те неотделимые улучшения, которые произведены в рамках договора безвозмездного пользования - ссуды четвертый абзац п.