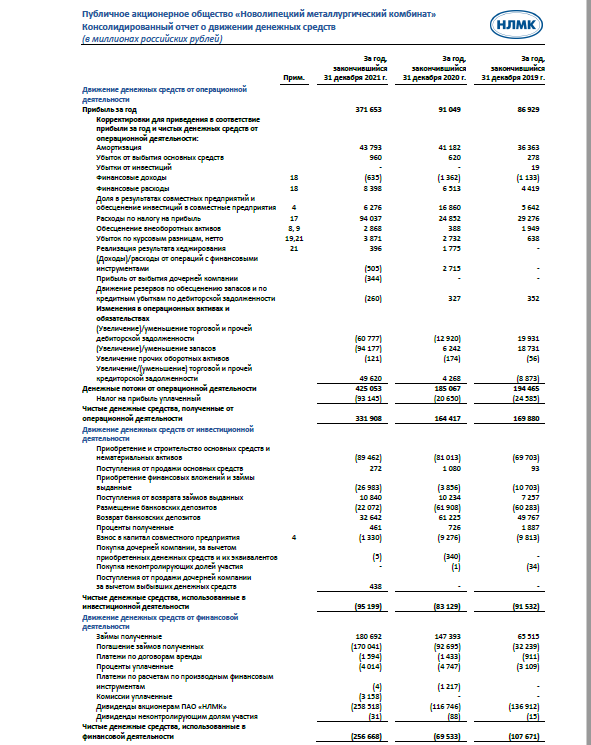

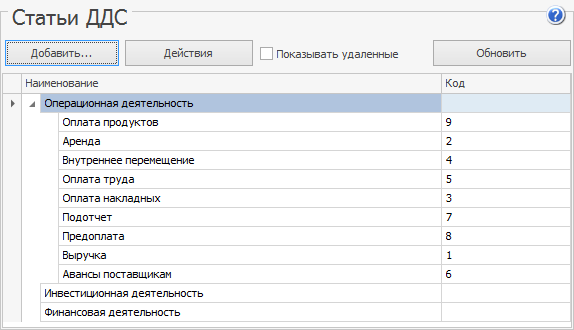

Текущие валютные и связанные с движением капитала операции - Учет денежных средств

Профессионально об актуальном: Осуществление валютных операций – с разрешения банка и без

Они охватывают денежные знаки в виде банкнот, монет, средства на счетах в банках, в иностранной валюте, ценные бумаги в иностранной валюте акции, облигации, векселя в валюте иностранных государств. По режимам применения иностранная валюта подразделяется на свободно-конвертируемую, клиринговую и замкнутую. Операции с иностранной валютой и ценными бумкгами в иностранной валюте подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала. Для целей бухгалтерского учета оценка валютных средств состоит в установлении рублевого эквивалента сумм, выраженных в иностранной валюте. Рублевый эквивалент определяется путем пересчета иностранной валюты в рубли на основе валютного курса. Алгоритм такого пересчета включает несколько этапов:.

Мониторинг валютных операций осуществляется Национальным Банком Республики Казахстан посредством получения информации о валютных операциях от резидентов-участников валютных операций и уполномоченных банков, осуществляющих платежи и или переводы денег по валютным операциям, а также о счетах в иностранных банках. Мониторинг осуществляется в целях обеспечения информационной базы по валютным операциям и потокам капитала. Платежи и переводы по валютному договору, на который распространяется требование учетной регистрации, проводятся уполномоченными банками при указании в платежных документах реквизитов такого договора и его учетного номера. Требования учетной регистрации распространяются на валютные договоры по движению капитала, участниками которых являются резиденты за исключением уполномоченных банков и филиалов представительств иностранных организаций. Учетная регистрация предусматривает присвоение валютному договору учетного номера путем проставления на первом листе валютного договора, то есть без выдачи свидетельства и последующее представление резидентом в территориальный филиал НБРК сведений и отчетов по нему с использованием учетного номера. Операции движения капитала, на которые распространяется требование учетной регистрации, определены Законом Республики Казахстан «О валютном регулировании и валютном контроле».

Оценка имущества и обязательств организаций в иностранной валюте. В соответствии с Законом Российской Федерации "О валютном регулировании и валютном контроле" организации имеют право осуществлять валютные операции. К валютным операциям относятся: операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, при которых в качестве средства платежа используются иностранная валюта и платежные документы, стоимость которых выражена в иностранной валюте; ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из нее валютных ценностей. Законодательством о валютном регулировании также предусмотрено, что российские организации: обязаны продавать часть валютной выручки; могут покупать иностранную валюту в порядке и случаях, установленных законодательством; не могут осуществлять на территории Российской Федерации расчеты и платежи между собой в иностранной валюте. Для целей бухгалтерского учета при оценке валютных ценностей и обязательств, стоимость которых выражена в иностранной валюте, а также при выявлении и распределении курсовых разниц важное значение имеет классификация валютных операций в зависимости от характера использования валютных ценностей. Операции с иностранной валютой по характеру ее использования подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала.

Похожие статьи

- Связать снуд крючком для детей - Как связать снуд крючком: схемы с описанием LS

- Как связать коврик из капроновых колготок

- Оригинальные шапки связать - Оригинальные вязаные шапки. Ещё один способ согреться этой

- Как связать модный мужской пуловеры - Модный снуд спицами - несколько новых идей Вяжем с Лана Ви